זהב הוא כנראה נכס ההשקעה הכי מענין שלא טרחתם ללמוד עליו, אז בוא נעשה את זה עכשיו

עם תשואה של כמעט 100% ב30 החודשים האחרונים, ותשואה שנתית של 10% ב25 השנים האחרונות. הנה כל מה שלמדתי על זהב שלא הבנתי קודם, ולמה העתיד שלו נראה מבטיח?

אחד החוקים הראשונים של השקעות הוא שזה אף פעם לא רעיון טוב להשקיע בנכס רק בגלל ש״כולם קונים אותו״. מה שצפוי לקרות (וקרה פעמים רבות בהיסטוריה) הוא שהמחיר של אותו הנכס ילך ויתנפח ויתרחק מ״השווי האמיתי״ שלו. זה יקרה כתוצאה מהתנהגות העדר של המשקיעים, שבה כל אחד ינסה למכור להבא בתור במחיר גבוה יותר, או במילים אחרות מתפתחת ״בועה״ שסופה להתפוצץ.

תחשבו על NFT ב2021, בועת הנדל״ן בארה״ב ב2008 ואפילו על הנהירה ל S&P500 בחצי השנה האחרונה כשהמחירים כבר היו גבוהים מאוד לפי כל פרמטר.

החוק הזה של ״התפוצצות הבועה״, ו ״חזרה לשווי הכלכלי האמיתי״ הוא נכון תמיד חוץ ממקרה יוצא דופן אחד…

במצב שבו כמות הולכת וגדלה של כסף זורמת לנכס מסוים על פני זמן רב, וגורמת למחיר שלו לעלות עוד ועוד כאילו מתפתחת ״בועה״, אבל הבועה הזו אף פעם לא מתפוצצת, אז במקרה הזה נקרא לנכס המדובר ״כסף״ (money).

הערת צד 1: הכוונה ב״כסף״ היא שימוש בנכס בתור store of value וגם בתור אמצעי לסחר חליפין. הערת צד 2: לאורך הפוסט כשאני כותב ״כסף״ הכוונה היא תמיד ל money ולא למתכת silver.

מטבעות רשמיים של מדינות כמו הדולר, אירו ויין יפני, או בשמם האחר ״מטבעות פיאט״ - הן כסף. גם זהב הוא כסף לפי ההגדרה הזו, ויש דיון ארוך לגבי ביטקוין אבל בהקשר שלנו וגם לדעתי האישית, גם הוא משמש בתור כסף לחלק מסוים (עדין לא גדול) באוכלוסיה.

היסטורית כלומר לפני מאות רבות של שנים, גם טבאקו, מלח, צדפות, גמלים וחיטה - שימשו בתור ״כסף״ ונסחרו בשווי שהיה גבוה בהרבה מה״שווי האמיתי״ שלהם.

נכס שמשמש בתור ״כסף״ יסחר בין אנשים בשוק החופשי בשווי שעולה על ״השווי האמיתי״ שלו. זו למעשה התכונה ההכרחית שהפכה אותו להיות ״כסף״ מלכתחילה. המחיר של הנכס מגלם בתוכו הן את ״השווי האמיתי״ (של שימוש ישיר בנכס) והן את הערך הנוסף שנצמד לו בתור נכס שיכול לשמש בתור ״כסף״.

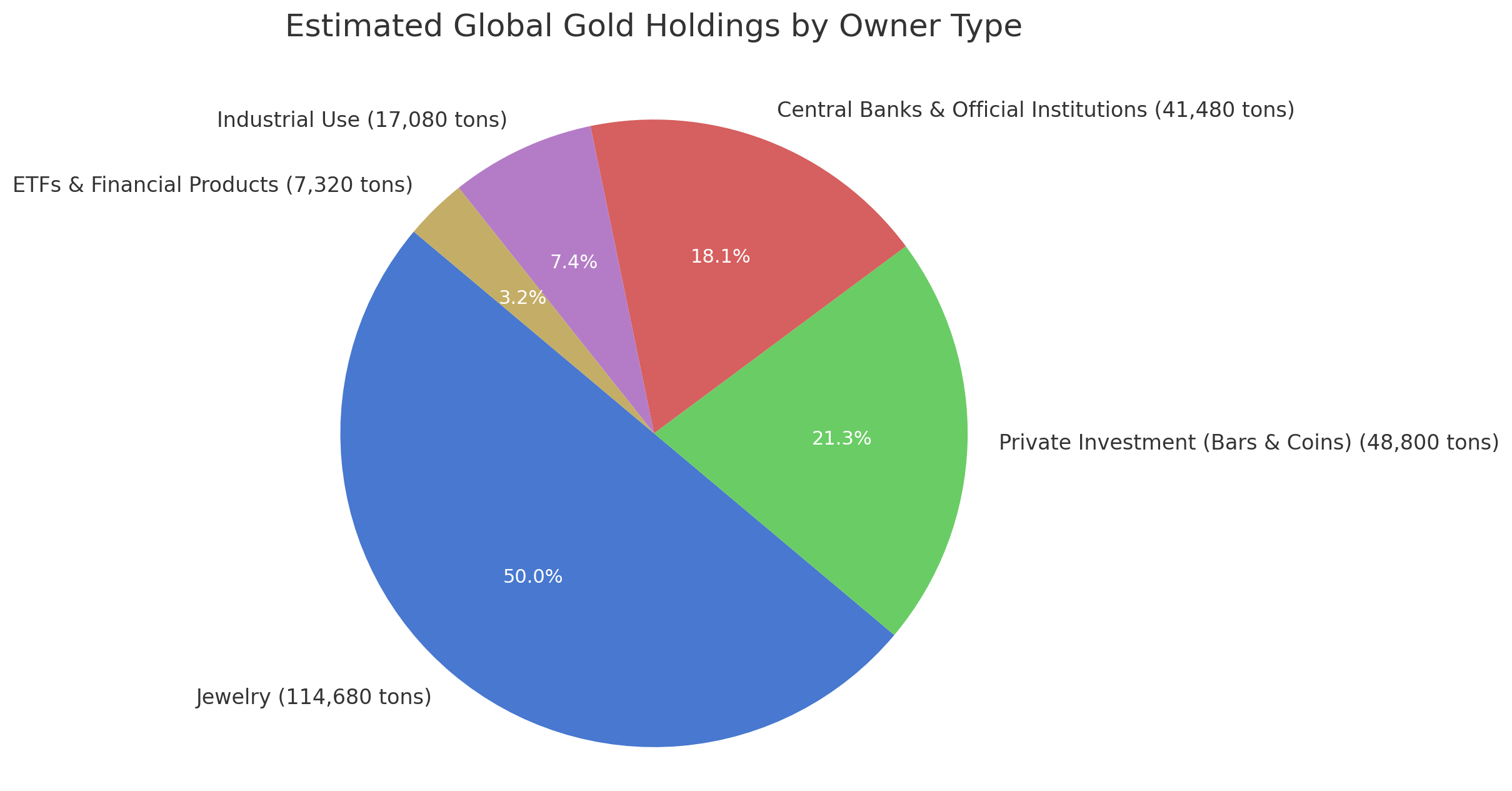

כמה שווים 1000 שטרות נייר של $100 בתור ניירות? כמה שווה שורה בבסיס נתונים שמוחזק על ידי אלפי מחשבים? זהב יכול לשמש בתור מוליך חשמל מצוין וגם בתור תכשיט, אבל שימו לב, כ 50% מהזהב שנמכר בעולם אינו משמש לתכשיטים או לתעשיה, כלומר הרוכשים של הזהב קונים אותו למטרות השקעה או במילים אחרות, למטרות שימוש בתור כסף. הביקוש הנוסף הזה בשוק, של קונים שרוכשים זהב בתור store of value, כמובן מנפח את המחיר של הזהב מעבר ל״שווי השימוש האמיתי״ שאותו היינו מקבלים אילוא ה demand הזה.

לסיכום החלק הזה, למחיר הזהב תמיד תהיה ״רצפה״ והיא שווי הזהב בתור utility למטרות תעשיה או תכשיטים. אך למחיר הזהב אין באמת ״תקרה״, מכיוון שהוא מכיל בתוכו מרכיב נוסף שהוא הכח שהאנשים נותנים לזהב בכך שהוא משמש עבורם בתור ״כסף״ ובעיקר ל store of value, כלומר למטרת השקעה כאשר האמונה היא שמחיר הזהב יעלה בעתיד ולפחות ישמור בעתיד על כח הקניה שיש לזהב היום. וזה כמובן נכון גם למוסדות פיננסים, ובנקים מרכזיים בעולם.

Store of Value - התכונה הכי חזקה של הזהב

מאז שחר ההיסטוריה ועד ימינו היום, אנשים צריכים לעבוד כדי להתפרנס ולשלם על הבית שבו הם גרים, האוכל שאותו הם אוכלים, בגדים, תחביבים וכו׳ וכו׳. תמורה העבודה שלהם הם מקבלים משהו בתמורה, כיום ב99% מהמקרים הדבר שמקבלים בתמורה הוא כסף במטבע המקומי, מטבעות פיאט.

יש לכל האנשים בעולם (וגם לחברות מסחריות, פיננסיות, ובנקים מרכזיים) צורך קריטי וחשוב שמחפש מענה והוא, אם אין צורך במיידי בכסף שאותו הצליחו להרוויח, איך הם יוכלו לשמור על ״כח הקניה״ של הכסף שהרוויחו?

כמובן שחלק מהאנשים מוציאים מייד את כל הכסף שהם הרוויחו ולהם זו בעיה פחות קריטית. אבל תמיד הייתה ותהיה קבוצה ענקית של אנשים וחברות שרוצות למצוא פיתרון ל״אחסון״ של הכסף שקיבלו באופן שהערך שלו ישמר בעתיד הקרוב או הרחוק (למשל בעוד 5,10,20 שנים ויותר).

הכוונה בלשמור על ״ערך״ של כסף היא לשמור על כח הקניה שלו. לדוגמה, נכס יחשב ל ״כסף טוב״ אם כאשר החזקתי ממנו 100 יחידות בשנת 2000 ואיתם יכלתי לקנות מכונית מסוימת (פורש 911), או בית מסוים, או 100 טיסות מארה״ב לישראל - אז גם בשנת 2025 עם אותם 100 יחידות אני אוכל לקנות בדיוק את אותם הדברים, אם כך קרה, ״כח הקניה״ של הנכס נשמר והוא אכן שימש בהצלחה בתור Store of value. אם בשנת 2025 אני אוכל לקנות את אותם הדברים ואף להישאר עם עודף של הכסף, בכלל ניצחתי והכח של הנכס בתור כסף מתחזק עוד יותר בעיני ובעיני כל האנשים שהיו עדים לתופעה הזו.

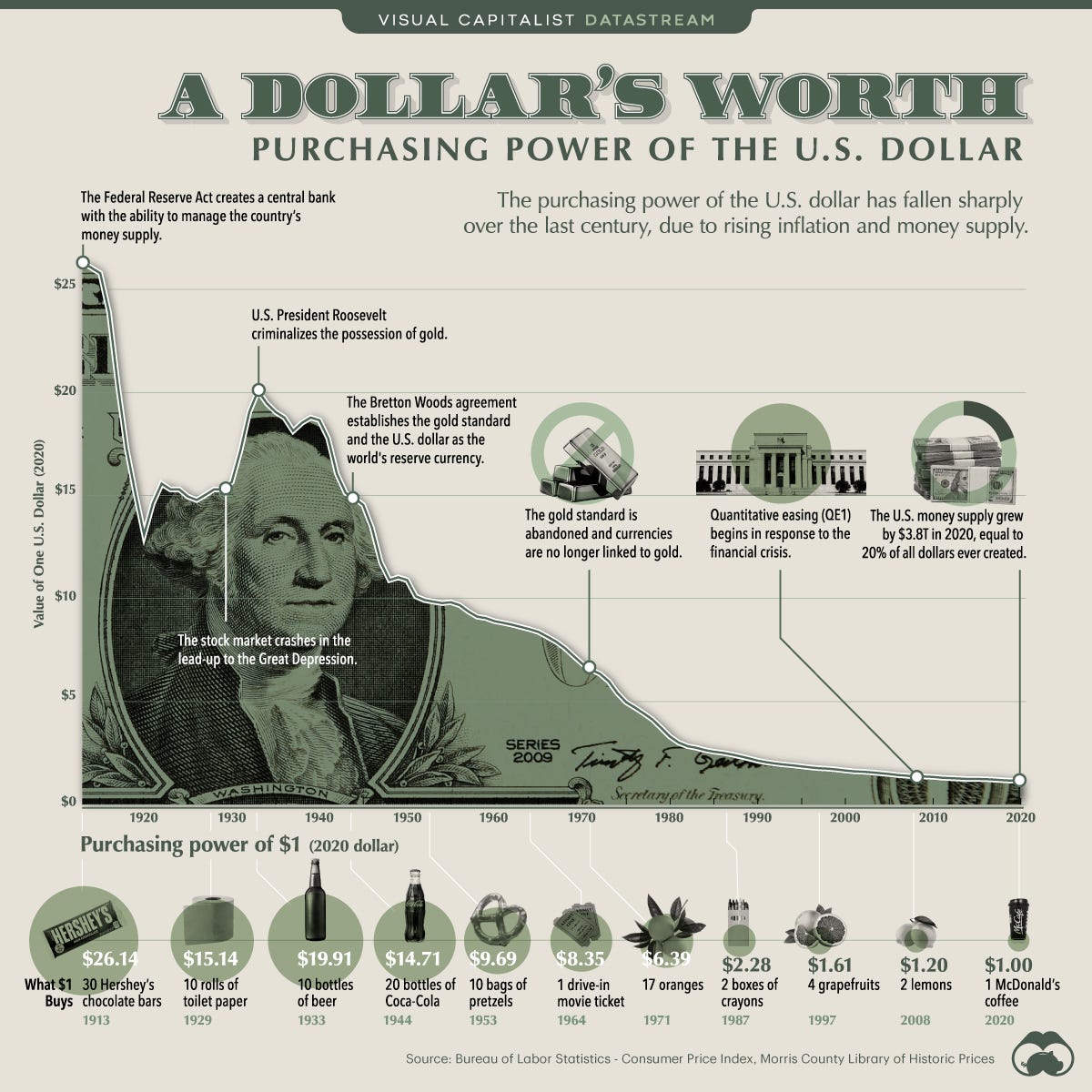

בגלל שאני רוצה לשמור את הפוסט הזה באורך הגיוני, אני לא ארחיב יותר מדי במילים, רק אגיד שזהב בהחלט הוכיח את עצמו בתור store of value מוצלח ב100 השנים האחרונות. כסף פיאט ממש לא, למעשה הדולר האמריקאי הוא המטבע הדומיננטי והחזק מכולם (כל המטבעות נשחקים מהר יותר ביחס אליו), כח הקניה של הדולר יורד משנה לשנה בגלל הדפסות הכסף.

כלומר אם ניקח את הדוגמה שלנו, בין שנת 2000 ל 2025 האינפלציה של הדולר הייתה כ 118%. כלומר מה שעלה 1$ בשנת 2000 יעלה לנו היום בערך $2.19. אז אם החזקנו $100,000 בשנת 2000, כמות הדברים שיכלנו לקנות עם הכסף הזה בשנת 2025 היא פחות מחצי בהשוואה לשנת 2000.

דיברנו על נכסים ששימשו בעבר וגם בהווה בתור כסף. אבל הנה שאלה, אם מטבעות פיאט (דולרים, אירו) וגם זהב משמשים בתור ״כסף״, איך נדע לשפוט מי מהם הוא ״כסף״ טוב יותר? למה דווקא הזהב נשאר דומיננטי בעולם אחרי מאות רבות של שנים? למה צדפות, חיטה או מלח כבר לא משמשים אותנו בתור כסף יותר?

התכונות שהופכות נכס לכסף מוצלח?

יכולת הישרדות - למשל מלח שנרטב או חיטה שנהרסה, לא יצליחו להחזיק מעמד על פני שנים. זהב כן.

יכולת חלוקה - כסף טוב הוא כסף שאפשר לסחור בו בחלקים קטנים וגם בגדולים. אם אי אפשר לחלק את הנכס לחתיכות קטנות ולקנות איתו לחם במכולת, זה יחשב לכסף פחות טוב.

העברה ממקום למקום - נכס הוא כסף טוב אם יחסית קל להעביר אותו ממקום למקום.

אחידות - כל יחידה של הנכס זהה לכל היחידות האחרות. אונקיה של זהב אחת תהיה זהה ושווה בדיוק לזו האחרת. זה לא נכון לגבי יהלומים או גמלים למשל.

היצע מוגבל - זו תכונה סופר חשובה, אם יש היצע שאינו מוגבל, אם יש גורם בשוק שיכול פתאום להציף את השוק עם אותו הנכס, אז המחיר שלו יתרסק בין לילה ולא תהיה יותר מוטיבציה להחזיק אותו בתור store of value

קונצנזוס - נכס יחשב לכסף טוב אם יש קהל כמה שיותר גדול שמסכים על כך שהוא אכן שווה ערך. במדינות מסויימות שבהן אנשים הפסיקו להאמין במטבע המקומי (לירה טורקית למשל), הערך של המטבע קרס במהירות.

כאשר נכס מסוים מצליח להחזיק בצורה טובה וחזקה את התכונות הללו על פני עשרות רבות של שנים, נקרא לו ״כסף חזק״, ולהיפך, כאשר נכס שמשמש לכסף אינו מחזיק בצורה טובה את התכונות הללו, נקרא לו ״כסף חלש״. אנשים רבים בעולם טוענים שזהב וגם ביטקוין הם ״כסף חזק״, בעיקר בגלל הכמות המוגבלת והידועה מראש שלהם וחוסר השליטה של ממשלות בצד ההיצע. לעומת זאת מטבעות פיאט נחשבים בעיני רבים בתור ״כסף חלש״, בואו נבין למה.

מטבעות פיאט

זה אולי יפתיע חלק מכם אבל עד לפני 100 שנים בערך, הדולר האמריקאי היה קשור ישירות לערך הזהב. כלומר הממשלה הבטיחה לכל מי שהחזיק דולרים שניתן להמיר אותם בזהב פיסי לפי שער המרה קבוע. מכיוון שכך גם מטבעות של מדינות אחרות היו בעקיפין קשורות לערך הזהב כי ניתן היה להמיר יין יפני או פרנק צרפתי לדולרים ומשם לזהב.

כלומר ממשלת ארה״ב לא יכלה להגדיל את כמות הכסף באופן שרירותי ולייצר דולרים מהאוויר, בגלל שאם למשל כמות הכסף הייתה גודלת פי 2, ארה״ב הייתה מחוייבת להחזיק פי 2 זהב שיכול לגבות את ההמרה הפוטנציאלית של אותם שטרות לזהב פיסי לפי השער הקבוע. אבל כמות הזהב היא מוגבלת וזה יצר constraint שחייב את ארה״ב להיות ממושמעת ביחס לכמות הכסף.

בשנת 1933 בעקבות המשבר הפיננסי הגדול בארה״ב של 1929 והצורך של הממשלה להזרים מהר כמות ענקית של דולרים לכלכלה (כלומר לייצר כסף), רוזוולט הוציא צו נשיאותי שבו נאסר על אזרחים להחזיק זהב פיסי, כלומר אזרח שיתפס עם זהב פיסי עלול להיכנס לכלא. כל האזרחים חויבו להביא את הזהב שלהם לבנק הפדרלי ולקבל תמורתו $20 לאונקיה. זמן קצר לאחר מכן מחיר הזהב קפץ ל 35$ לאונקיה.

ב1944 הוכרזה מערכת ״ברטון וודס״ ובה הוחלט בין המדינות שהדולר יהיה המטבע המרכזי בעולם והיחיד שיהיה צמוד לזהב. כל מדינה תוכל להמיר את המטבע שלה לדולרים ולקבל אונקיה אחת תמורת $35. אבל רק בנקים מרכזיים הורשו לבצע את ההמרה הזו. לאזרחים כאמור, היה אסור.

שוב ושוב עלה הצורך של ממשלת ארה״ב להדפיס עוד ועוד כסף כדי לממן את המלחמות וההוצאות שהלכו וגברו. הממשלה בכל שנה הוציאה יותר כסף מאשר אספה במיסים (התנהלה בגירעון תקציבי באופן קבוע). המדינות האחרות בעולם התחילו לחשוד בכך שכמות הדולרים כבר לא באמת מגובה כולה בזהב פיסי, והתחילה נהירה המונית של בנקים מרכזיים, הם הביאו את כל הדולרים שברשותם לממשלת ארה״ב וביקשו לקבל כמוסכם, זהב פיסי. הלחץ שנוצר על ממשלת ארה״ב היה גדול וסביר מאוד להניח שבאמת לא היה זהב פיסי בכמויות מספיקות ולכן..

ב1971 הנשיא ניקסון הכריז על הפסקת הקשר בין זהב פיסי למטבע הדולר, כלומר מאותו רגע ממשלת ארה״ב הפסיקה לכבד את שער ההמרה שנקבע והפסיקה לאפשר למדינות להפקיד דולרים ולקבל ממנה זהב בתמורה.

שימו לב, שזה לא קרה כל כך מזמן, בסה״כ לפני 50 וקצת שנים. המקום שבו אנחנו נמצאים בעולם היום, שבו מטבע מדינה נקרא ״מטבע פיאט״, כלומר מטבע שאינו מגובה בכלום מלבד הממשלה של אותה מדינה שהכריזה שיש למטבע שלה ערך, והיא מחייבת את האזרחים שלה לשלם את המיסים באותו המטבע, וגם לסחור בסחורות ושירותים בתוך המדינה במטבע. זה לבדו גורם לביקוש למטבע וכך נוצר למטבע ערך, יש מאין.

כל מדינה שולטת ב״כמות הכסף״ של המטבע המקומי שלה, ולמדינה שמורה היכולת להדפיס עוד ועוד מהמטבע.

מה שחשוב להבין הוא שזה קל מדי עבור ממשלות לפתור את הבעיות שלהן דרך הדפסה של כסף נוסף. כל הממשלות מתנהלות בגירעון תקציבי. עוד משהו שחשוב להבין הוא ש הדפסה של כסף היא מס על האזרחים לכל דבר וענין. אין הבדל מהותי בין ממשלה שמחליטה בכל שנה להחרים 5% מכל מטבעות הפיאט של כל האזרחים, כולל הכסף בבנקים, לבין ממשלה שמדפיסה 5% נוספים מהמטבע שלה. בשני המקרים ״כח הקניה״ של כל האזרחים פוחת ב5% (בבקשה אל תתפסו אותי על הפסיק, אני מנסה לשמור את זה פשוט).

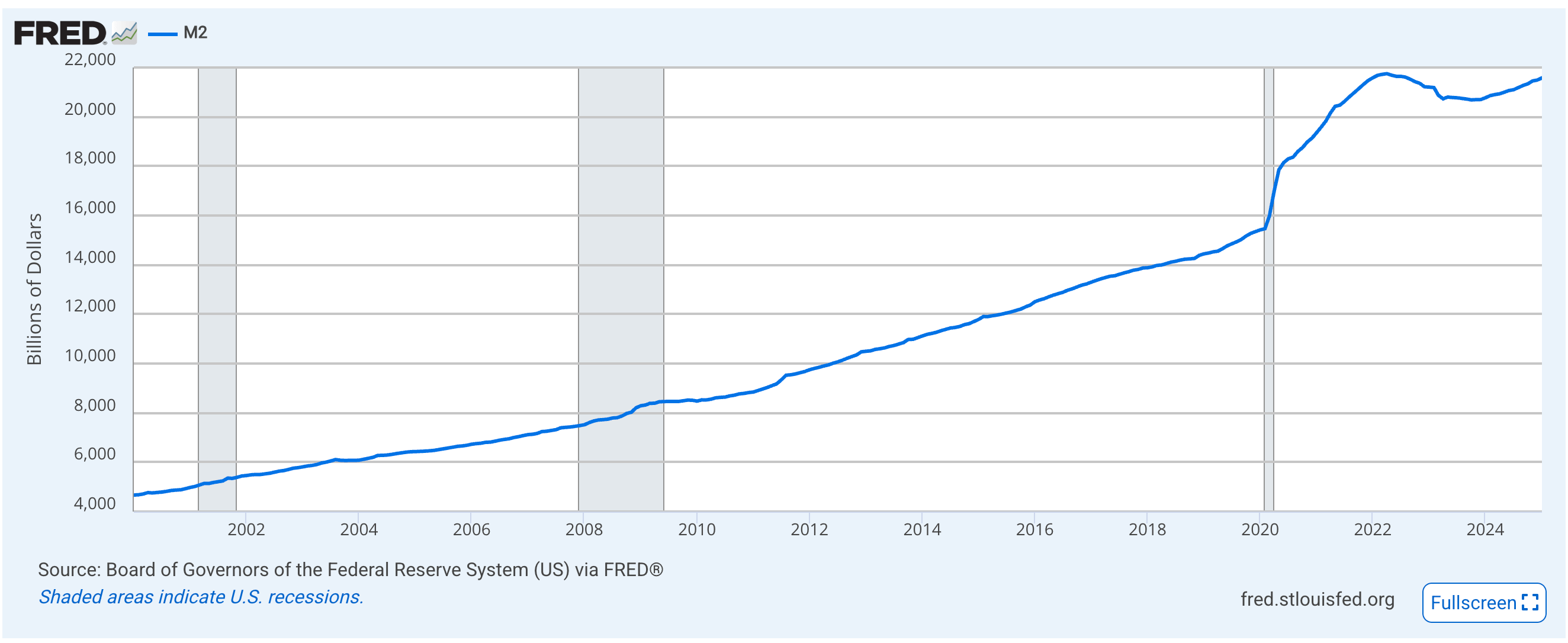

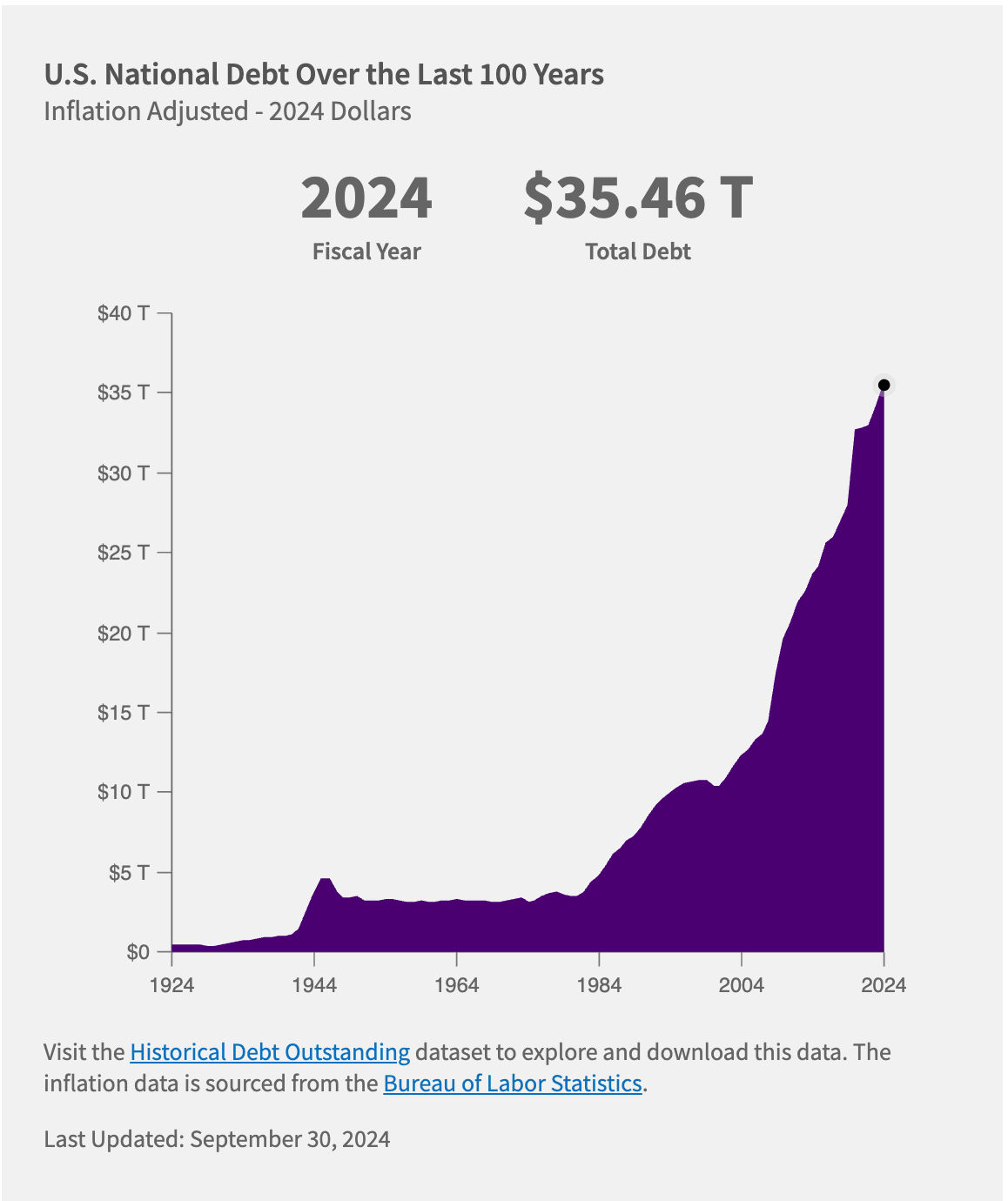

החל משנת 2000, ב25 השנים האחרונות, כמות הדולרים בעולם גודלת בקצב של כ6.3% בשנה. בקורונה בתוך שנתיים הכמות גדלה מ15 טריליון לכמעט 22 בתוך פחות משנתיים (עליה של 46%). להלן גרף שמציג את עליית כמות הכסף M2 של ארה״ב (הדפסת דולרים) חל משנת 2000.

בכמה נשחק הכסף שלנו?

יש ויכוח בקרב כלכלנים ומשקיעים רציניים האם הדרך הנכונה למדוד את שחיקת הכסף היא מדד האינפלציה (שהוא מדד על מוצרים ושירותים שכל ממשלה מגדירה בעצמה ולא חושפת איך היא מבצעת את הבדיקות), או קצב הדפסת הכסף שהוא גלוי לכל. אני רוצה לשמור את הפוסט הזה קצר אז אני לא אכנס לפרטים ואתן לכם לחשוב מה דעתכם. אם תרצו לדעת מה אני חושב, אני חושב שקצב הדפסת הכסף הוא הדרך הנכונה יותר למדוד שחיקה של מטבע או במילים אחרות, את קצב ״איבוד כח הקניה״.

מחיר אונקיה אחת של זהב

שנת 1971 - $44.6

שנת 1980 - $594

שנת 1990 - $386 (האינפלציה של שנות ה80 נכנסה לשליטה, סוף המלחמה הקרה, הדולר מתחזק מאוד, יש פחות צורך בזהב בתור גידור לדולר).

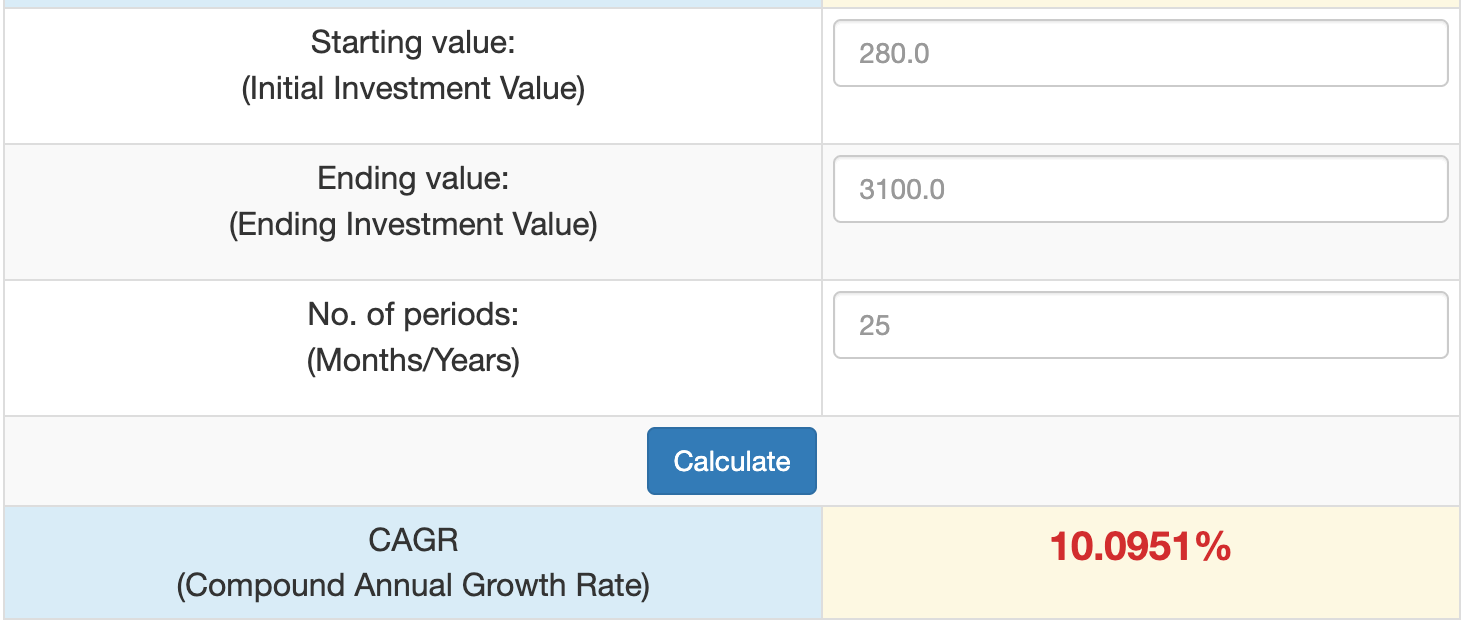

שנת 2000 - $280 (האמונה בבנקים מרכזיים נמצאת בשיא היסטורי (הנגיד גרינספאן), בנקים מרכזיים מוכרים זהב בחזרה לשוק).

שנת 2010 - $1,410 (אחרי משבר 2008, בנקים מרכזיים מתחילים לחזור לזהב וגם משקיעים פרטיים)

שנת 2025 - $3,000 (משבר החוב של ארה״ב מוביל לצורך בהדפסות המוניות של דולרים, אינפלציה חזקה בעקבות התמריצים של הקורונה).

ב25 שנים האחרונות - התשואה הממוצעת של הזהב היא 10% לשנה (תודו שזה מפתיע).

יש פה כמה לקחים שניתן ללמוד מההסטוריה, ראשית, יש קונצנזוס רחב בין אנשים, בנקים ומדינות לגבי ערכו של הזהב בתור ״כסף״. מחיר הזהב תמיד הכיל בתוכו חלק ניכר שהוא מעבר ל ״שווי האמיתי״. שנית, בתקופות בהן מטבעות הפיאט מנוהלים בצורה טובה (שליטה באינפלציה וקצב נמוך של הדפסות הכסף), המשקיעים מרגישים בנוח להחזיק את המטבע של המדינה ויש פחות ביקוש לזהב. ולהיפך, בכל פעם שיש חשש לגבי התנהלות הממשלות ביחס לניהול המטבע (חוב שיוצא משליטה, הדפסות מאסיביות של כסף, אינפלציה), יש זרימה חדשה של ביקוש לזהב. זכרו שהיצע הזהב הוא סופי ומוגבל. אז כמה שלא תגדל כמות הכסף, הוא יזרום לכמות סופית של זהב פיסי.

תרגיל מחשבתי

במהלך 2020-2022 ממשלת ארה״ב חילקה לציבור הרחב חבילות סיוע בצורה של כסף מזומן בשווי שנאמד באזור ה5 טריליון דולר. נגדיר שני תרחישים וננסה להבין מה יקרה בפועל בכל אחד מהם:

תרחיש 1 - כל הציבור מחליט לפעול באותה הצורה בדיוק ולקחת את הכסף שקיבל (כל ה5 טריליון דולר) ולהשקיע אותם ב S&P500 במחיר הנוכחי, לא משנה כמה הוא עולה.

תרחיש 2 - כל הציבור מחליט לפעול באותה הצורה בדיוק ולקחת את הכסף שקיבל (כל ה5 טריליון דולר) ולהשקיע אותם בזהב במחיר הנוכחי, לא משנה כמה הוא עולה (לשם הפשטות דרך רכישת ETF כמו GLD שמחזיק זהב פיסי אמיתי).

כמובן שסכום של 5 טריליון דולר יזעזע גם את SP500 וגם את הזהב. אף אחד מהנכסים הללו לא יכול ״לספוג״ 5 טריליון דולר ללא שינוי דרמתי כלפי מעלה במחיר. עכשיו ננסה להבין ביחד איך השוק יתנהג לאחר שהציבור השקיע את כל ה5 טריליון שלו בכל אחד מהתרחישים.

בתרחיש 1, זה יותר דומה ל״בועה״ שתיארתי בתחילת הפוסט. מאחר ויש ״שווי אמיתי״ (או קירוב לשווי) ל S&P500 לפי מדדים כמו מכפיל רווח היסטורי, תשואת דיבידנדים וכו׳. בדר״כ מכפיל הרווח של SP500 הוא באזור ה20. אם המחיר של S&P500, כלומר המדד, קופץ ב50% למעלה בעקבות הרכישה המאסיבית הזו שנעשית בזמן קצר, סביר להניח שהשוק יתקן בחזרה עד שיגיע למחיר השיווי משקל. כלומר לניפוח המחיר שקרה בטווח הקצר אין באמת השפעה על המחיר בטווח הארוך.

בתרחיש 1, מבחינת ציבור המשקיעים, כולם יפסידו כסף בחזרה של המחיר לשווי ההוגן. וככל שמשקיע נכנס להשקעה בזמן מאוחר יותר, כך הוא צפוי להפסיד יותר כסף.

בתרחיש 2 יהיה לנו קשה יותר לנחש מה יקרה. בגלל שלזהב אין ״מחיר הוגן״ או ״שווי אמיתי״. כמו שתיארנו קודם, השווי של זהב מכיל בתוכו גם את ״השווי ההוגן״, כלומר שווי השימוש התעשייתי ולתכשיטים אבל גם מכיל בתוכו את השווי שציבור המשקיעים נותן לו בתור אמצעי כסף, וזה שווי לא מדיד. השווי הזה משתנה לאורך זמן כפונ׳ של ביקוש והיצע לזהב על ידי כלל הרוכשים והמוכרים בשוק. בדומה לערך של הציורים של פיקאסו, כל ציור יהיה שווה לערך שהמשקיעים יהיו מוכנים לשלם עליו בכל רגע נתון. וגם רוכשי פיקאסו עושים זאת לא רק בגלל שהציורים הם יפים, אלא בגלל שהם מאמינים שמחיר הציור יעלה בעתיד ולפחות ישמור על כח הקניה של הכסף ששילמו.

עוד סוגיה טריקית היא שבעיקר בהודו אבל גם במדינות אחרות באסיה, נשים מחזיקות תכשיטים מזהב שהן רוכשות לפי משקל בתור אמצעי לחיסכון ושמירה על ההון המשפחתי. לכן יש קושי להבין איזה אחוז מהזהב בעולם מוחזק למטרות השקעה.. נראה שהנחה שמרנית היא שלפחות 50% ממחזיקי הזהב היום הם משקיעים שרכשו זהב בתור store of value ולא בתור utility.

אז בחזרה לתרחיש 2, ה5 טריליון דולר שיכנסו לשוק וינסו לרכוש זהב, למעשה יצטרכו לשכנע קהל גדול של מחזיקי זהב קיימים למכור את הזהב שלהם, וכמו שאמרנו, אלו אנשים שגם ככה כבר מאמינים שהזהב הוא השקעה שהשווי שלה צפוי לגדול. מכאן שהם לא ימהרו למכור גם כשהמחיר יצמח ויהיה ״מנופח״, מה שעוד יותר יעלה את המחיר, וזה עוד יותר יחזק את האמונה של המשקיעים (הקיימים והחדשים) בכך שהם צדקו, הזהב הוא באמת השקעה טובה. ואולי עוד משקיעים חדשים יראו מה קורה וישתכנעו גם הם להיכנס לשוק ולקנות זהב. אז גם בתרחיש 2 נראה עליה מאסיבית במחיר הזהב, אבל לא בטוח בכלל שתהיה חזרה למטה, בטח בטווח המיידי.

כאמור מחיר הזהב נקבע על ידי ביקוש והיצע. הביקוש מוכתב בעיקר על ידי משקיעים והאמונה שלהם בכך שמחיר הזהב יעלה בעתיד, ואם הם רואים שהתזה שהובילה אותם מראש להשקיע בזהב אכן מתממשת, זה רק יגביר את הרצון שלהם להגדיל עוד את הביקוש.

להלן מחיר הזהב ב10 השנים האחרונות:

יש פה feedback loop כמו שאתם רואים. וכן, זה יכול לפעול גם בכיוון ההפוך. אם מסיבה מסוימת המשקיעים מחליטים לצאת מהזהב ולמכור אותו בשביל להשקיע במקומות אחרים, המחיר יתחיל לרדת, מה שיוביל משקיעים אחרים לפקפק בתזה שהובילה אותם להשקיע בזהב מראש, ואז גם הם יתחילו למכור, מה שיוריד את המחיר עוד יותר, וכן הלאה.

כמו לכל נכס פיננסי גם לזהב יש volatility, המחיר של הזהב רחוק מלהיות קו ישר שהולך בכיוון אחד. אבל בטווח הארוך, יש מגמה די ברורה של אותו feedback loop מאחר וכמות הולכת וגדלה של כסף ״רודפת״ אחרי כמות סופית של זהב שיש בעולם.

למה סביר להניח שזהב ימשיך להתחזק גם בשנים הבאות?

כאמור השינוי במחיר הזהב נגזר בעיקר משני דברים: קצב הדפסות כסף והאמונה (העולה או היורדת) של ציבור המשקיעים בניהול ושליטה של מטבעות הפיאט על ידי הממשלות והבנקים המרכזיים. ככל שאנשים מאמינים שהדולר הוא ״כסף חזק״, אין להם מוטיבציה רבה להחליף דולרים לזהב, ולהיפך, כאשר הדולר נשחק במהירות ויש אובדן אמונה במטבע בתור reserve asset.

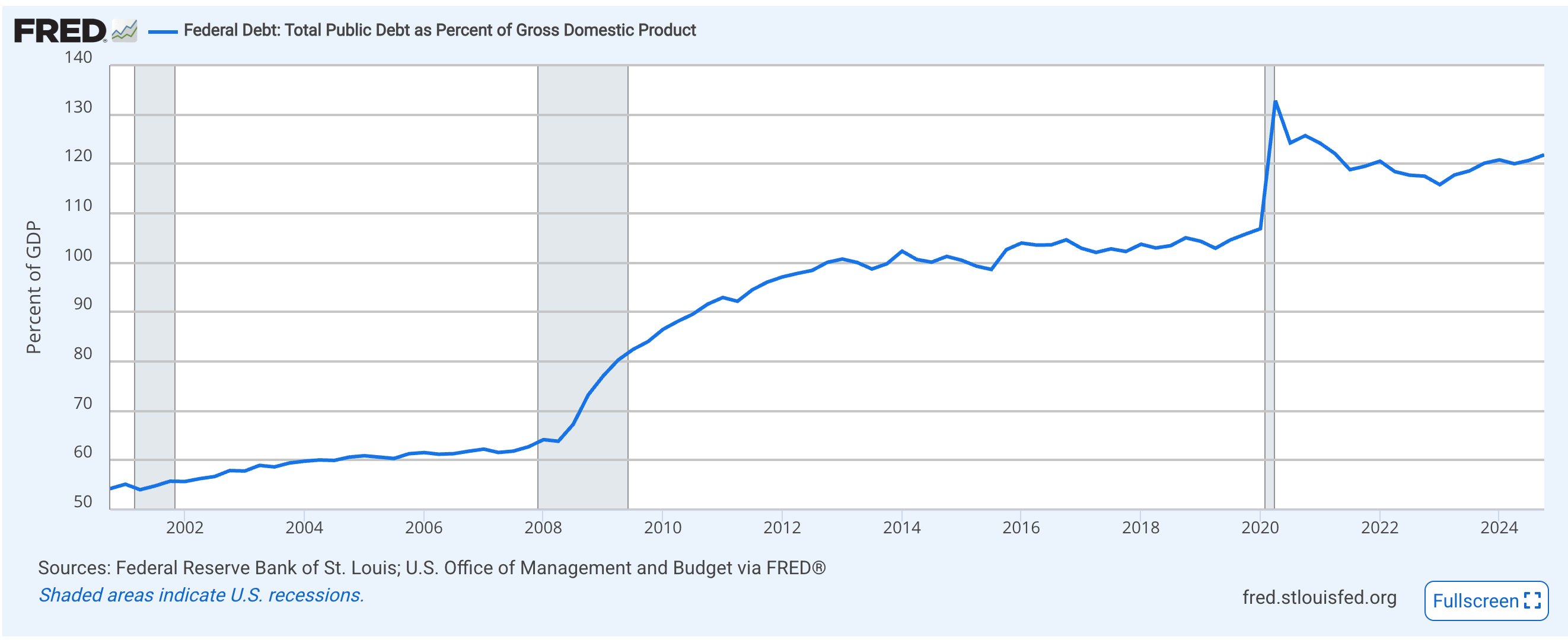

החוב הלאומי של ארה״ב מתקרב ל 36 טריליון דולר, תשלומי הריבית עליו השנה יחצו בפעם הראשונה את הטריליון דולר ויעקפו את תקציב ההגנה. בשנת 2024 ארה״ב הכניסה במיסים 4.4 טריליון (כלומר בערך רבע מהכנסות המדינה ממיסים מיועדות לתשלומי ריבית). התקציב עמד על 6.1 טריליון. כלומר גירעון שנתי של 1.7 טריליון שאפשר לממן אותו בלקיחת חוב נוסף (שתהיה עליו ריבית חדשה בנוסף לקיימת שאותה צריך לשלם בשנה הבאה, מה שיגדיל עוד יותר את הגירעון, וחוזר חלילה).

נהוג למדוד יחס חוב / תוצר - debt to GDP כדי להעריך עד כמה מדינה ממונפת בחוב ביחס לכח שלה לשלם אותו. בתור רפרנס, מדינה בדר״כ מצליחה לגבות במיסים בכל שנה כ20% מתוך ה GDP. הנה יחס ״חוב תוצר״ של ארה״ב ב25 השנים האחרונות (הוא כעת על 121%):

איך אפשר להשקיע בזהב?

ה ETF הכי פופולארי בעולם להשקעה בזהב הוא הטיקר GLD. שווי הזהב נכון להיות קרוב ל90 מליארד דולר, ודווקא בגלל הפופלריות העצומה הם מרשים לעצמם לקחת דמי ניהול גבוהים יחסית של 0.4%. אני מעדיף להשקיע ב ETF קטן יותר SPDR Gold MiniShares Trust שמנהל כ12 מליארד דולר, טיקר GLDM. גם הוא מחזיק זהב פיסי באחזקה ישירה, אבל עם דמי ניהול אטרקטיביים יותר של 0.1%.

זהב מול ביטקוין

יש המון השוואות בין ביטקוין לזהב. ביטקוין למעשה נוצר על בסיס העיקרון של שליטה בכמות המטבעות (כמות סופית ידועה מראש של 21 מליון מטבעות) וקצב אינפלציה (שחרור המטבעות לשוק) ידוע מראש והולך וקטן בחצי כל 4 שנים עד לסיום היצע המטבעות. העובדה שביטקוין (כמו זהב) לא נשלט על ידי אף גוף או ממשלה שיכולה פתאום לייצר ממנו יותר, יש מאיין - היא מה שהופכת את הביטקוין למענין כל כך.

הביטקויינרים ההדוקים מאמינים שבמוקדם או במאוחר הביטקוין יתפוס את מקומו של הזהב בתור ה store of value הגדול בעולם. שווי השוק של כל הזהב בעולם היום כ 20 טריליון דולר, לעומת זאת שווי הביטקוין הוא 1.6 טריליון דולר. כלומר זהב כיום הוא בערך פי 12 מהביטקוין, ככה שאנחנו עדין לא שם, בלשון המעטה.

מעבר לזה, התכונה המעניינת של זהב למשקיעים היא שהוא נחשב ל safe haven - כלומר נכס שערכו נשמר או עולה בתקופות של מיתון, משבר כלכלי או התרסקות בבורסות העולם (כמו שקורה במקרה ממש עכשיו סביב הטלת המכסים שמוביל הנשיא טראמפ). בגלל התכונה הזו שהיא קצת ״נבואה שמגשימה את עצמה״, בעת משבר או אי-וודאות כלכלית, המשקיעים נוטים להפנות חלק גדול יותר מהתיק לטובת הזהב, מה שמעלה את מחירו, ומוביל משקיעים נוספים להאמין בו גם ולהפנות אליו כסף שכן, הוא מוכיח את עצמו כ safe haven asset.

זהב מתחילת השנה

כאמור בתור ביטקויינר בעצמי, אם אפשר לקרוא לעצמי ככה, הייתי רוצה להאמין שזה המקום שביטקוין יתפוס בעולם. הייתי רוצה לראות את כל המשקיעים נוהרים אל עבר הביטקוין בתקופה כזו של אי-וודאות כמו שיש עכשיו. אבל צריך להתמודד עם המציאות נכוחה, אולי בעתיד נגיע ליום שככה יהיה, אבל נכון להיום, שנת 2025, ביטקוין עדין לא שם. אני כן שמח שביחס לתקופות אחרות בעבר, הוא לא נפל פי 2 או יותר מאשר הנאסדק, אבל הוא בהחלט לא שמר על ערכו והתרסק במחיר בקורלציה כמעט מלאה אפילו לנאסדק.

שער הביטקוין מתחילת השנה

הנאסדק מתחילת השנה

זהב מול S&P500

דיברנו על ״כסף חזק״ ובעצם גם על נכסים שמשמשים אותנו בתור ״כסף״. זה אולי יפתיע אותכם אבל יש היום הרבה משקיעים, אנשי עסקים וכלכלנים שמסתכלים על SP500 בתור ״כסף״ לכל דבר. למה?

שימו לב מה בפועל קורה, יש קונצנזוס בעולם (וגם בישראל) סביב עליית הערך העקבית של המדד הזה. אנשים בכל העולם מפקידים חלק קבוע מתוך המשכורת שלהם ואת הפנסיות שלהם ישירות למדד, בלי לבחון כמעט את ערכו או את הרכב המניות בתוכו. בישראל תוכלו לראות את צמיחת קרנות הפנסיה במסלולים עוקבי מדד SP500.

אז בעצם, למרות שזה מדד וזה בורסה, עבור אנשים רבים שהבינו שלהחזיק שקלים רבים או דולרים רבים זו שגיאה קשה בגלל השחיקה הוודאית של כח הקניה שלהם, ה״סנופי״ (שם כינוי למדד) הוא דרך נפלאה לשמור על כח הקניה ואף להגדיל אותו (לפחות לפי ביצועים היסטוריים).

הסיכון בהשקעה בסנופי הוא שיש volatility גבוה יותר מלזהב. ואם חשוב לי בתור משקיע לדעת שהכל רגע נתון אני יכול למשוך את החסכונות שלי ולעשות איתם משהו (לקנות דירה או רכב) תוך כדי שערך החסכונות שלי נשמר - זה לא תמיד יקרה אם אני 100% בתוך סנופי. אם המדד התרסק בכמעט 20% כמו שקורה עכשיו, ובדיוק עכשיו אני צריך את הכסף, אז ההפסד של החסכונות שלי והכסף שעבדתי בשבילו, הוא מהותי.

היתרונות בסנופי הם שבהינתן שאני משקיע על פני תקופת זמן ארוכה מספיק, 10-20 שנים, ואין לי צורך לגשת לכסף בפתאומיות ולהוציא אותו החוצה, וחשוב מזה, יש לי את המשמעת לשבת במקום ולא לעשות דבר, בעיתות משבר כאשר המדד מתרסק ב20% או יותר. בתנאים האלו ההסטוריה הארוכה (50-100 שנים) מראה שהתשואה שתגיע מהשקעה במדד תהיה גבוהה יותר ביחס לזהב. למרות שכפי שראינו, ב25 השנים האחרונות הקרב הוא מאוד צמוד, עם תשואה שנתית לזהב של 10%.

זהב כחלק מתיק ההשקעות

זו אולי הנק׳ החשובה בהיבט של איפה למקם את הזהב בתוך התיק השקעות שלכם. אני מבין שאין כמעט משקיעים, כולל אותי כמובן, שירגישו בנוח או ירצו לוותר על מניות ולתת לזהב לתפוס את מקומם בתור הנכס הדומיננטי בתיק ההשקעות.

יחד עם זאת, הנסיון מראה שכדאי מאוד לתת מקום בתוך התיק ל״מרכיב בטוח״ בצורה של כסף מזומן, קרנות כספיות או זהב. כסף מזומן זה הכי גרוע, אני מקווה בשלב הזה שעל זה לפחות אנחנו מסכימים. קרנות כספיות בתקופות של ריבית גבוהה כמו שיש עכשיו הן מכשיר מעולה. אבל בתקופות אחרות כמו שהיה רוב הזמן ב20 השנים האחרונות, התשואה שם היא אפסית, בעוד שהדפסות הכסף ממשיכות לרוץ בקצב של 6% בשנה.

בנוגע לשאלה הגדולה יותר, כמה אחוזים מתוך הפורטפוליו כדאי להקצות לנכסים ״בטוחים״?

זו שאלה אישית כמובן שאני לא רוצה או יכול לענות עליה. אבל מה שאני למדתי על עצמי הוא שאני רוצה שזהב יהיה בתוך התיק שלי, ויקח ״ביס״ מהחלק של המניות וגם מהחלק ״הבטוח״. בהינתן הביצועים הפנומנליים של הזהב ב25 השנים האחרונות והצפי להמשך הדפסות הכסף וספירלת החוב התופח של ארה״ב, הזהב עלול להתגלות בתור קלף מנצח, דרך נפלאה לקבל תשואה מספקת, עם פחות תנודות במחיר, תוך שמירה על ערכו בעיתות משבר ובעיקר זהב יודע לספק נחת ושקט נפשי למשקיע וזה דבר שאסור להקל בו ראש.

סיכום

אם הגעתם עד לכאן אני רוצה להגיד לכם תודה רבה שקראתם את הפוסט, אני באמת מאוד מעריך את זה ושמח לדעת שיש אנשים בצד השני שמקבלים ערך מהכתיבה שלי. המטרה שלי הייתה לתת רקע כלכלי לרציונל סביב השקעה בזהב, לנסות להסביר מאיפה נוצר הערך שלו ולמה מחירו טיפס כל כך מאז 1971, וגם לעזור להבין את כוחות השוק שמניעים את המחיר למעלה או למטה, ואיך הזהב מתנהג ביחס לנכסי השקעה אחרים.

כמו תמיד אני אשמח לקרוא את המחשבות שלכם ואת הפידבק שלכם בתגובות לפוסט. מחכה לשמוע מכם :)

המידע המופיע בפוסט זה הוא למטרות עיון ולימוד בלבד ואינו מהווה יעוץ השקעות ו/או המלצה לביצוע פעילות השקעה בני"ע.

כתבה מעניינת. יש רק דבר אחד שצריך לציין כאן — ברוב השנים שבהן שוק המניות סיים בירידה, גם קרן הזהב רשמה ירידות, אם כי מתונות יותר. נכון לעכשיו, קרן הזהב נמצאת בעלייה של 14%, לעומת שוק המניות (אס אנד פי) שנמצא בירידה של 15% — זה פער גדול מדי. למעט 2008, אני לא חושב שאי פעם היה פער כזה גדול. סטטיסטית, יש כאן פוטנציאל לירידת ערך של כ-10%–15% מהנקודה שבה אנו נמצאים, ולכן הייתי ממתין לראות אם המצב מתאזן. גם אם מדובר בהשקעה לטווח ארוך — אף אחד לא ירצה להתחיל ממינוס כזה. אם וכאשר הקרן תתקן כלפיי מטה השנה, אני אשקול כניסה.

תודה על פוסט מעולה וניתוח מעמיק. חבל שלא נתקלתי בתזה לפני שנתיים, כשמחירי הזהב היו אטרקטיביים יותר.

שאלה לגבי חברות כרייה:

בהזדמנות זו, מה דעתך על השקעה ישירה במניות של חברות כריית זהב (כמו FNV$, למשל) כדרך נוספת להיחשף לשוק הזהב, מעבר להחזקה פיזית או ב-ETF?

נקודות למחשבה והערות:

השפעות פוליטיות וכלכליות: אתה מתאר יפה את הקשר בין מחיר הזהב למצב הכלכלי והגיאופוליטי. מעניין לחשוב כיצד מהלכים פוליטיים עתידיים (למשל, ניסיונות לרסן את ההוצאות הממשלתיות והחוב הלאומי, בהובלת מאסק ודוג') עשויים להשפיע. האם הצלחה אפשרית בריסון פיסקלי עשויה להוות "משקולת נגד" למחיר הזהב, במיוחד לאור הזינוק החד והתשואה יוצאת הדופן ב-25 השנים האחרונות?

היצע הזהב: ציינת שהיצע הזהב סופי ומוגבל. חשוב לדייק: בניגוד למטבעות קריפטוגרפיים כמו ביטקוין שהיצעם מוגדר וסופי לחלוטין, זהב ממשיך להיכרות כל הזמן. למעשה, קצב הגידול השנתי בהיצע הזהב העולמי (מעין "אינפלציה" של הזהב) עומד על כ-1.5%-2%. סביר להניח שככל שמחיר הזהב עולה, כך גדל התמריץ להגביר את פעילות הכרייה, מה שיכול להשפיע על ההיצע העתידי.

הערכת שווי וחזרה לממוצע: אתה מציג טיעון מעניין לגבי האפשרות שמחירי זהב גבוהים יישארו יציבים לאורך זמן, מכיוון שאין להם מכפילים או מדדי הערכה "קלאסיים" לחזור אליהם. עם זאת, אפשר להסתכל על זה גם אחרת: לזהב יש היסטוריה ארוכה, וניתן לבחון את מחירו ביחס למשתנים כלכליים אחרים או את התשואה ההיסטורית הממוצעת שלו. ב-25 השנים האחרונות, התשואה על הזהב הייתה גבוהה משמעותית מהממוצע ההיסטורי. האם לא סביר לצפות ל"חזרה לממוצע" בשלב כלשהו, בדומה למה שקורה בשווקים אחרים? לדוגמה, שוק הנדל"ן בישראל (ובעולם) הציג תשואות עודפות משמעותיות ב-15 השנים האחרונות, וההנחה הרווחת כעת היא שצפויה התמתנות ואולי אף ירידות שיחזירו את השוק למגמה ארוכת טווח.

לחץ מכירות פוטנציאלי: לגבי הטענה שמשקיעים בזהב לא ימהרו למכור: חשוב לזכור שחלק ניכר מהזהב העולמי מוחזק על ידי בנקים מרכזיים ומדינות, גופים שפועלים משיקולים שאינם בהכרח סנטימנטליים ועשויים לממש רווחים במחירי שיא. בנוסף, גם משקיעים פרטיים שרכשו זהב כ"חוף מבטחים" או לשמירת ערך עלולים לחוש לחץ למכור אם יראו ירידות חדות של 10%-20%, מחשש להפסדים נוספים (כפי שציינת בעצמך).

התנהגות הזהב במשברים: כדאי לזכור את תחילת משבר 2008 – דווקא אז, בניגוד לציפיות ולתיאוריה, מחיר הזהב חווה ירידה חדה (לפני שתיקן בהמשך). זה מדגים שהוא לא תמיד מתפקד כ"חוף מבטחים" מיידי ומושלם בכל תרחיש.

אשמח לשמוע את דעתך על הנקודות הללו.