צים - ההשקעה הכי אמיצה שלי השנה כנראה, אבל יש לי סיבות טובות

צים הציגה עליות וירידות מאז שהונפקה בבורסה בשנת 2021 אבל החזירה מאז למשקיעים 5.6 מליארד דולר בדיבידנד פי 3 כמעט משווי החברה היום

נחשפתי לראשונה לצים בתקופה הקורונה, איך אפשר שלא? בזמן שכולם היו סגורים בבתים בכל העולם, ללא חופש תנועה או אפשרות לקנות מוצרים בחנויות או בחו״ל. בכל העולם המערבי אנשים עברו לבצע את הקניות שלהם אונליין, מהדברים הכי קטנים ועד ריהוט לסלון, מקררים וכו׳. ענף השילוח של הסחורות, בעיקר דרך הים, חווה צמיחה מטורפת. בעוד שלפני הקורונה, מחיר מכולה ממוצע היה סביב $1,400 (בערך כמו היום, נגיע לזה), בשיא הקורונה המחיר הגיע קרוב ל 20 אלף דולר ונשאר באזורים האלו בערך שנה.

צים הצליחה בתקופה הזו לפרוח, להגיע לרווחיות שיא, לחלק דיבידנדים בשווי החברה במהלך שנה אחת שזה דבר חסר תקדים. ובכלל במשך תקופות ארוכות וגם עכשיו, צים נסחרת במכפיל רווח של בערך 1, שזה דבר נדיר מאוד בשוק ההון. יש לזה סיבות כמובן ועליהן אני ארחיב.

חשוב לי להגיד שמבחינתי צים היא ספוקלציה מעניינת מהבחינה הזו שאני מאמין שהסיכון ביחס לסיכוי הוא א-סימטרי לטובתי בתור משקיע. אבל יש סיכון כמובן.. במסגרת תיק ההשקעות שלי יש השקעות שאני מגדיר אותן בתור high conviction, כלומר יש לי אמונה חזקה בתיזה של ההשקעה ובפוטנציאל להניב תשואה גדולה או שווה לשוק. למשל כמו השקעה בביטקוין, ב Berkshire או בניו-מד. על חלקן כתבתי כבר בעבר. צים היא בפירוש לא high-conviction ולכן החלק שלה בפורטפוליו הוא מוגבל באזור ה4-5 אחוז, אבל פורטפוליו צריך גם כמה ספוקלציות בתוכו באחוזים קטנים כדי לתת יותר פיזור, לאפשר צמיחה א-סימטרית במקרה של הצלחה, וגידור במקרה שהספוקלציה נכשלת (נגיד נפילה של 30% במחיר תפגע בביצועים של התיק באזור ה1%, לא נורא).

תאריך כתיבת הפוסט - 26.3.2025

שער מניה - $15.2

שווי שוק - $1.83B

רווח נקי 2024 - $2.1B

דיבידנד למניה ב2024 - $7.98 למניה

תשואת דיבידנד ב2024 - 52%

למה צים מעניינת?

ראשית חשוב להבין שהענף בו צים עוסקת, ההובלה הימית, הוא ענף עם volatility גבוה ועובד לפי מחזורים של רווחיות שיא אל מול שנים של break even או אפילו הפסד. מה שנקרא, זה לא ענף לבעלי לב חלש. הרווחיות של הענף מושפעת בעיקר ממחיר שילוח מכולה - freight rate שהוא עצמו מושפע מהביקוש (כמות המשלוחים) והיצע (צי האוניות הזמין להובלה). כמו שראינו בשנים האחרונות, הביקוש וההיצע עלול לזוז בפראות כתוצאה משינויים מאקרו כלכליים בעולם לטובה או לרעה (בום ב2021, כמעט מיתון ב2022), וגם מסיכונים גאו-פוליטיים (החות'ים בתימן למשל).

בשנת 2022, עדין בהשפעה מחירי הקורונה הגבוהים, צים הציגה רווח נקי של 4.6 מליארד דולר. שנה לאחר מכן 2023, היא הפסידה 2.7 מליארד דולר. ובשנת 2024 שעליה דיווחה ממש לאחרונה, היא הרוויחה 2.1 מליארד דולר. כאמור, זה לא עסק שצומח לינארית למעלה כמו Monday או Wix. מצד שני, צים נסחרת במכפיל רווח חריג ביותר, בעת כתיבת שורות אלו שווי השוק של צים הוא 1.83 מליארד דולר. ביחס לרווח הנקי של 2024 זה מכפיל רווח קטן מ1. תראו לי איפה עוד יש דברים כאלה?

חשוב להכיר את ההיסטוריה של צים, זו חברה שעברה הסדר חוב כואב (למעשה היו לי מספר הסדרי חוב בעברה) ולקח להנהלת החברה שנים להבריא את העסק ולבנות אותו מחדש עד לרווחיות השיא בקורונה.

מאז ההנפקה של צים בשנת 2021 (אחרי ההבראה) לפי שווי של 1.7 מליארד דולר ומחיר של $15 למניה - צים חילקה דיבידנד בשנת 2021 של $4.5 למניה (תשואה של 30%). בשנת 2022 היא חילקה דיבידנד של $27.55 (יותר משווי השוק בהנפקה). בשנת 2023 דיבידנד אחד של $6.4 ובשנת 2024 כמו שאמרנו $8. בסה״כ צים כבר החזירה $5.6B בדיבידנדים לבעלי המניות מאז ההנפקה.

לצים מדיניות דיבידנד מוצהרת של חלוקת 30-50 אחוזים מהרווח הנקי בכל שנה.

להלן הטבלה שמסכמת את תשואת הדיבידנד מאז ההנפקה:

והנה הגרף של המניה מאז ההנפקה ב2021

השכרת אוניות

בשונה מחברות ספנות אחרות, צים לא קונה אוניות משא והיא לא הבעלים של האוניות האלו (כמעט). מתוך צי של 143 אוניות משא, צים מחזיקה בבעלות מלאה רק 14 אוניות (כ9% מהצי).

צים פועלת במודל רזה - asset-light שבו היא משכירה את האוניות לתקופה של 8-12 שנים בחוזים ארוכי טווח גדולים של כמה מליארדי דולרים, היא מחוייבת בחוזה לשלם באזור $2B בשנה. זו התחייבות רצינית וזו הסיבה שלמשקיעים רבים קשה לנתח את המניה או להצליח לנחש מה יקרה איתה בעתיד. כשכל שנה מתחילה עם התחייבות לתשלום של $2B ללא קשר למה יקרה באותה שנה - לא צריך הרבה כדי שהגג יקרוס על יושביו. צים מחוייבת בחוזים ״כבדים״ ל 8-12 שנים הבאות ולפי מהלך העסקים שלה היא תמשיך להתנהל ככה גם עוד 10 שנים (אם תשרוד כמובן). כלומר זו הדרך של צים, זה differentiator מרכזי מהמתחרים וזה נותן לה יתרונות בגמישות אבל גם שם אותה בסכנה.

לאנשי הפיננסים שבין הקוראים, בדו״חות הכספיים לפי תקנות IFRS מתייחסית לנכסים שמושכרים לטווח הארוך כאילו היו נכסים אמיתיים של החברה, ככה שחוזה שכירות של אוניות בגובה $6B יופיע בתור נכס במאזן ומנגד ההלוואה תופיעה בתור התחייבות. חוב חוזי השכירות הקיימים של צים נחתמו במהלך 2021-2022 כאשר תעריף ההובלה היה גבוה ביחס לנורמה (ועקב כך דיווחה על הפסד מאסיבי של asset depreciation בשנת 2023).

יתרונות וחסרונות

בחזרה לנושא מודל ההשכרה, יש למודל הזה יתרונות וחסרונות. היתרונות הן שאין לחברה הוצאות ענקיות מראש - upfront costs - כדי להכניס אוניות חדשות לצי הקיים. כמו כן, אם הנהלת החברה מזהה שעומד להגיע ביקוש גדול היא יכולה להשכיר אוניות נוספות, מנגד אם החברה מזהה האטה, היא יכולה לבחור לא לחדש חוזי שכירות וככה להקטין את הצי (דיברנו קודם על התזוזתיות של הביקושים בענף ההובלה הימית). הגמישות הזו מוגבלת כמובן, מתוך צי של 143 אוניות משהו כמו 5-7 אחוז מהאוניות עומדות לחידוש חוזה בכל שנה, אבל זו עדין גמישות גדולה יותר מרוב המתחרים.

החסרונות הם שצים יצרה לעצמה התחייבות קבועה מראש של הוצאה ענקית בכל שנה ללא תלות בביצועים. כלומר בשנים עם ביצועים חלשים (מחירי הובלה נמוכים) היא בהחלט עלולה להוביל סחורות במשך שנה שלמה תוך כדי הפסדים מאסיביים ועל פני תקופה ארוכה זה עלול להוביל את החברה לפשיטת רגל.

לחברה יש במועד כתיבת שורות אלו כ3.1 מליארד דולר בבנק לעומת הוצאה קבועה של כ2 מליארד דולר על השכרת האוניות. משמע, אם לחברה לא יהיו הכנסות בכלל, ממש אפס, היא יכולה להחזיק בערך שנה וחצי עד שתהיה חדלת פירעון.

40% מצי האוניות מונעות על גז טבעי - LNG

בחוזים החדשים צים משכירה לטווח ארוך בעיקר אוניות שמופעלות על ידי LNG (גז טבעי) שזו הדרך הכי ״ירוקה״ וידידותית לסביבה להוביל אוניות משא. חברות רבות שמונעות משיקולים של שמירת הסביבה ואיזון פחמני, יעדיפו לבחור את צים על פני מתחרות בכדי שה carbon print שלהם יהיה נמוך יותר. רוב החברות הציבוריות בארה״ב מדווחות על שריפת הפחמן שהפעילות שלהן מייצרת כולל ובעיקר מעקב ודיווח על שרשרת האספקה. כלומר Nike למשל אחראית גם על שריפת הפחמן במפעלי הנעליים בסין וכן על שריפת הפחמן בהובלת אותם נעליים במכולות מסין לארה״ב ולאירופה.

בנוסף המשקיעים מצפים שהמעבר לשימוש בגז טבעי (לעומת דלק גופרית) יוזיל עלויות שינוע ולמעשה יגדיל את השורה התחתונה. אבל בנוגע לזה עוד צריך לראות אם ואיך זה יתממש בפועל.

איך לנתח את צים

הגענו לחלק המענין, איך בעצם משקיעים צריכים לנתח את צים בתור מניה או השקעה. המודל שבו צים פועלת מייצר אי-סימטריה בין הכנסות להוצאות לפי כללי הדיווח המקובלים IFRS. כלומר להסתכל על רווח נקי במקרה של צים זו לא הדרך הנכונה להבין את החברה.

למה? בגלל שבדו״ח רווח והפסד למשל, ההוצאה הסופר דומיננטית של השכרת האוניות - לא מופיעה. במקומה מופיעה שורה שמייצגת את ״השחיקה של הנכס״ (כבר דיברנו שהאוניות למרות שמושכרות לטווח ארוך, מופיעות במאזן בתור נכס). אז השחיקה של הנכס לא מייצגת הוצאה כספית אמיתית במזומן שהחברה הוציאה, אלא רק הערכה של הנהלת החברה באיזה סדר גודל בשנה המסוימת של הדו״ח, האוניות נשחקו מבחינת הערך שלהן. בפועל בשנים האחרונות צים רושמת הוצאה חשבונאית של 1.1-1.4 מליארד דולר בסעיף הזה.

למשל בשנת 2023 צים דיווחה על הפסד בשורה התחתונה של 2.7 מליארד דולר, זה כמובן הדאיג את המשקיעים וריסק את המניה. אבל ההפסד הענק הזה כלל בתוכו הוצאה חשבונאית של 2 מליארד דולר כתוצאה משיערוכים של אוניות הצי - כלומר החברה חישבה מה הצפי תזרים מזומנים מכל ספינה וביצעה ״הפחתה״ חשבונאית בלבד של הערך. כלומר בעוד שהחברה לא הוציאה דולר מכיסה על שינוי בצפי תזרים המזומנים, היא חשבונאית הפסידה מכך 2 מליארד דולר. אז כמו שאתם רואים, הדו״ח רווח והפסד של צים יכול להיות מאוד רחוק מהביצועים בפועל בעולם האמיתי. ההוצאה האמיתית היא השכרת האוניות.

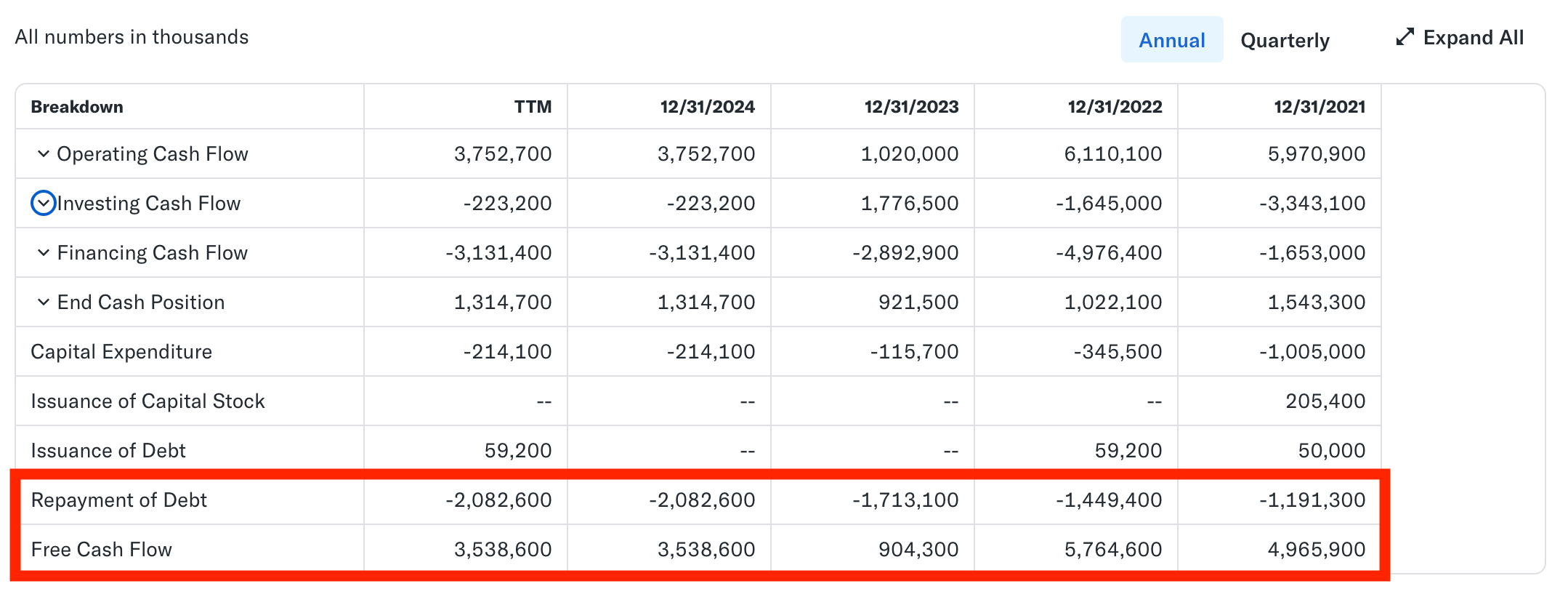

אז איפה אפשר למצוא כמה צים הוציאה בפועל על השכרה האוניות?

בדו״ח תזרים מזומנים תחת ״פעילויות פיננסיות״, צים הוציאה על שכירות האוניות:

שנת 2022: 1.39 מליארד דולר

שנת 2023: 1.7 מליארד דולר

שנת 2024: 2 מליארד דולר

מנגד נרצה לקחת את את תזרים המזומנים החופשי - free cashflow (מחושב לפי: תזרים מזומנים מפעילות שוטפת פחות הוצאות הון). במקרה של צים, לפי כללי החשבונאות IFRS, הוצאות השכירות ארוכת הטווח נספרת כאילו הייתה חוב, ולכן מופיעה בתור Repayment of Debt.

כדי להבין את הביצועים האמיתיים של צים בתור חברה, נרצה לקחת את התזרים החופשי ולהפחית בהוצאות השכרת האוניות. זה יוביל אותנו כבר למקום שבו נוכל לקבל תמונת מצב אמיתית לגבי החברה. נקרא למדד הזה שהגדרתי ״רווח אמיתי מפעילות״.

בשנת 2021 (לא מופיעה בטבלה למעלה) - תזרים חופשי $4.9B, שכירות $1.1B

רווח אמיתי מפעילות 2021 - 3.8 מליארד דולר

רווח אמיתי מפעילות 2022 - 4.3 מליארד דולר

רווח אמיתי מפעילות 2023 - מינוס 800 מליון דולר

רווח אמיתי מפעילות 2024 - 1.5 מליארד דולר

סה״כ - 8.8 מליארד דולר ב4 שנים

או, $2.2B ממוצע שנתי (מול שווי שוק היום של $1.83B)

שימו לב ששנת 2023 הייתה השנה הכי גרועה by far של החברה מבחינת ביצועים. כל התנאים היו נגדה, מלחמה בישראל שהשפיעה על צירי הובלה מרכזיים במזרח התיכון, האטה כלכלית גלובאלית, מחירי שילוח נמוכים וביקוש נמוך מול היצע גבוה. תחת כל התנאים האלו החברה הפסידה 800 מליון דולר. כאמור יש לה בבנק 3.1 מליארד דולר, ככה שבפועל אפשר להגיד שצים יכולה להחזיר כמעט 4 שנים רצופות גרועות עד שהיא תהיה חדלת פירעון (ולא שנה וחצי בתרחיש התיאורטי שתיארתי קודם).

מנגד, מה קורה בשנים טובות? אתם יכולים לראות לבד.

החברה פועלת ללא גרעין שליטה והיא ללא ספק יעד להשתלטות

צים חברה הרבה יותר אטרקטיבית ממה שהעין יכולה לראות במבט חטוף. היא הרבה יותר מאתגרת לניתוח כמו שראיתם בפוסט הזה ולכן הרבה משקיעים מפספסים אותה, מה שמוביל למחיר למניה נמוך בצורה קיצונית שבפועל מכפיל הרווח הוא נמוך מ1. כלומר אם 2025 תהיה דומה ל 2024 (היא לא תהיה, אבל תיאורטית) בתוך פחות משנה צים תחזיר ברווח נקי את כל שווי החברה).

צים הייתה בעבר בשליטת קנון אחזקות, שהייתה בבעלות קבוצת עידן עופר. בדצמבר 2024, קנון חיסלה את השקעתה בחברה, לאחר שרשמה רווח של קרוב ל-2 מיליארד דולר מהמכירה ובנוסף קיבלה מעל 1.5 מיליארד בדיבידנדים במהלך התקופה.

אלי גליקמן הוא מנכ״ל החברה והתחילו להיווצר שמועות על כך שהוא מנסה לארגן קבוצת משקיעים שהוא עומד בראשה במטרה לרכוש את השליטה בחברה. הדרך היחידה לעשות זאת היא על ידי הצעת רכישה לפי מחיר מניה גבוה ב 20-30 אחוז לפחות מהמחיר שבו הוא נסחרת ביום ההצעה. כמו כן, הצעה קונקרטית יכולה להוביל חברות מתחרות נוספות להציע גם ולעלות את המחיר עוד למעלה. כלומר, ללא קשר לרווחיות המרשימה של צים, לתשואת הדיבידנד חסרת התקדים ולעקביות שלה ב4 שנים האחרונות - יש בחברה אופציונאליות להצפת ערך מחיר המניה דרך הצעות רכישה.

שימו לב שיש כאן מקרה מוזר בו להנהלת החברה בראשות אלי גליקמן יש אינטרס להקטין את הפוטנציאל של החברה. אני לא אומר שהם בהכרח עושים את זה, אבל ברור שאם גליקמן רוצה להרכיב קבוצה שתעשה bid על החברה בקרוב, יש לו אינטרס שמחיר המניה יהיה כמה שיותר נמוך. זה מצב מאוד לא סטנדרטי ויכול להסביר למה החברה מתקשה כל כך להסביר במצגת החברה ובדו״חות שלה, את הייחודיות שלה.

למה השקעתי בצים?

צים נותנת תשואת דיבידנד בכל שנה שנעה בין ״סופר מרשימה״ (20-40 אחוז) לבין נחמדה מאוד (10 אחוז). לכאורה משקיעים מפחדים להיכנס להשקעה בחברה בגלל ההתחייבויות ארוכות הטווח שלה (דרך חוזי השכרת אוניות המשא). אני חושב אחרת, לפחות את עצמי הצלחתי לשכנע שהסיכון הוא נמוך בהרבה ממה שחושבים (יש לחברה אורך רוח לספוג 4 שנים רצופות של הפסדים), מנגד ה upside הוא חריג ביחס לשוק ההון, בארץ ובחו״ל. תשואת דיבידנד מעל 20% בשנים טובות, יחד עם מניה שנסחרת כרגע בתמחור אטרקטיבי, יחד עם פוטנציאל השתלטות על החברה שיוביל לעליה חדה במחיר המניה. כל אלו יחד מובילים אותי להאמין שיש פה יחס סיכון סיכוי שהוא לטובת המשקיע. אבל זו לא המלצת השקעה כמובן, do your own research.

כמו תמיד אני אשמח לקבל משוב על הפוסט ולשמוע את דעתכם.

המידע המופיע בפוסט זה הוא למטרות עיון ולימוד בלבד ואינו מהווה יעוץ השקעות ו/או המלצה לביצוע פעילות בני"ע.

מקורות מידע

כלכליסט - אושר הסדר החוב בצים: 200 מיליון דולר יוזרמו לחברה

ביזפורטל - האם אלי גליקמן מתכנן להשתלט על צים אחרי שזינקה פי 3 בשנה וחצי?

מי שמאמין בהשקעה שלו לא צריך אומץ, ולצערי כותב הכתבה מופסד ב-23% מאז כתיבתה. אני מניח שהוא כבר מכר בהפסד למרות הכתיבה היפה כאן.

פוסט מצוין עודד!